17 godziny temu

6

17 godziny temu

6

Opinia dra Jakuba Rybackiego z Akademii Leona Koźmińskiego powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 13. edycji Ringu debatujemy o tym, czy rząd mógłby sobie obecnie pozwolić na podwojenie kwoty wolnej od PIT lub inną obniżkę podatków, np. zwolnienie z PIT rodzin z co najmniej dwójką dzieci, co proponuje prezydent-elekt Karol Nawrocki. Równolegle publikujemy opinie Piotra Soroczyńskiego, głównego ekonomisty Krajowej Izby Gospodarczej oraz prof. Krzysztofa Piecha z Uczelni Łazarskiego. Wprowadzeniem do dyskusji była sonda na temat polityki fiskalnej wśród blisko 50 ekonomistów.

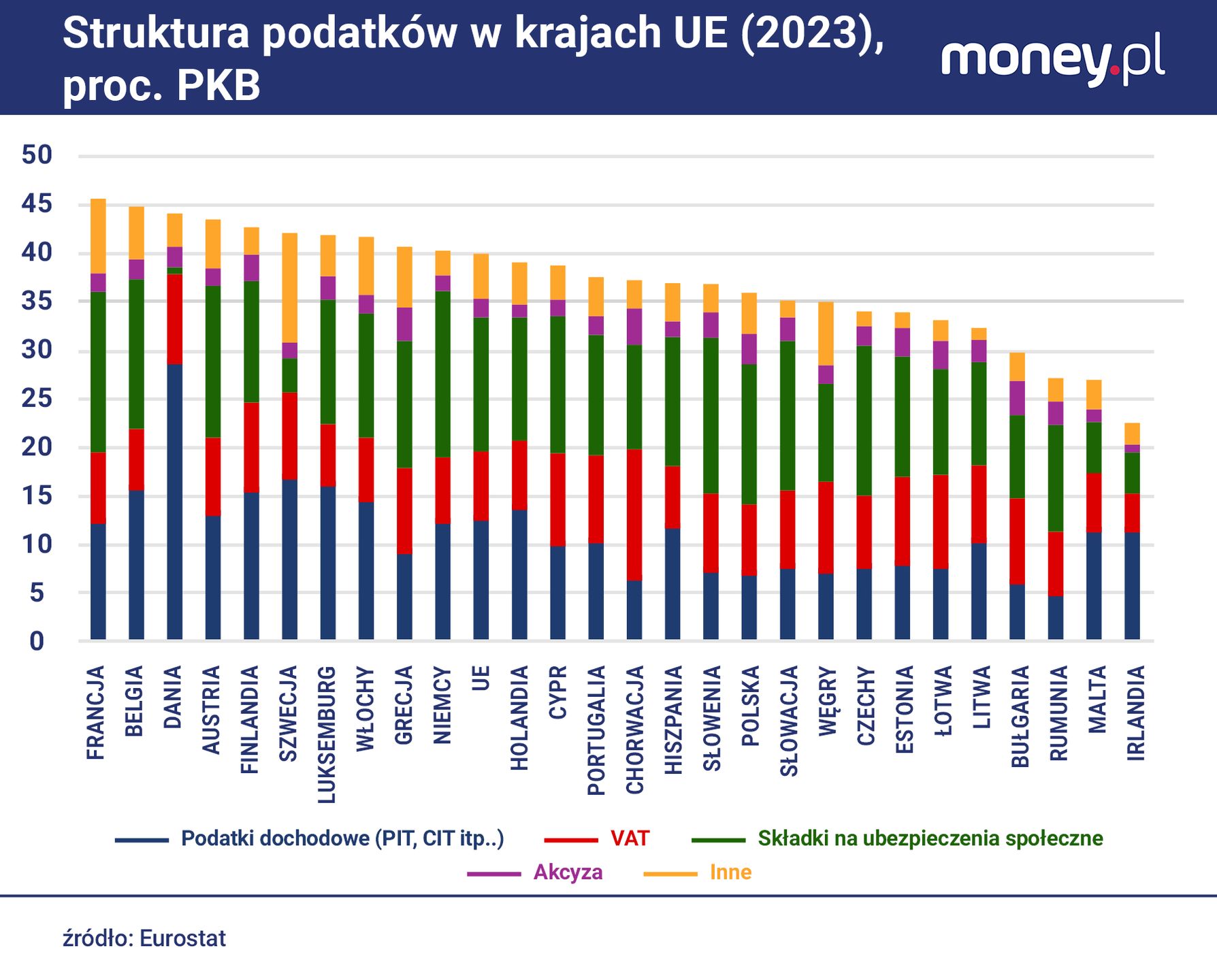

Debata na temat obniżania podatków toczy się mimo faktu, że ich poziom w Polsce jest relatywnie niski na tle innych państw Unii Europejskiej. Z danych Eurostatu wynika, że w 2023 r. dochody podatkowe w Polsce wyniosły 34,6 proc. PKB – to wynik niższy niż w 19 spośród 27 krajów UE. Średni poziom dochodów podatkowych w całej Unii sięga 40,5 proc. PKB, czyli o niemal 6 punktów procentowych więcej niż w Polsce.

Podobnie jest w przypadku dochodów z samego podatku dochodowego od osób fizycznych (PIT). Dla celów porównawczych Eurostat agreguje dane w kategorii "podatki od dochodów gospodarstw domowych". W tym zestawieniu Polska zajmuje 17. miejsce na 23 raportujące kraje. Nie jest to zaskoczeniem – po reformie znanej jako "Polski Ład" często podkreślano, że w Polsce występuje niski tzw. klin podatkowy, czyli relacja podatków i składek do wynagrodzenia brutto.

To właśnie relatywnie niskie wpływy z PIT tłumaczą dużo niższy poziom opodatkowania w Polsce niż średnio w UE. Wpływy ze składek społecznych są w Polsce zbliżone do średniej unijnej. Obraz uzupełniają nieco wyższe niż przeciętnie w UE dochody z VAT, co wynika z obowiązującej w Polsce 23-procentowej stawki – podczas gdy w większości państw członkowskich dominuje stawka 21 proc.

Dochody budżetu są niedopasowane do wydatków

Faktycznie, nawet bieżący poziom podatków jest niedopasowany do wydatków. Powtarzając za dr. Sławomirem Dudkiem nie da się mieć jednocześnie irlandzkich podatków oraz szwedzkich wydatków. W 2024 r. skonsolidowane wydatki sektora publicznego sięgały 49,5 proc. PKB – to ósmy wynik wśród państw wspólnoty. To też znacznie więcej niż wyniosły łączne przychody budżetu: 42,8 proc. PKB. W efekcie Polska zakończyła ubiegły rok z deficytem rzędu 6,6 proc. PKB – ustępując pod tym względem tylko Rumunii.

Prognozy głównych instytucji międzynarodowych nie wskazują na to, aby w najbliższej przyszłości sytuacja budżetowa Polski miała się poprawić. Komisja Europejska ocenia, że deficyt będzie przekraczać 6 proc. PKB zarówno w 2025 r. (6,4 proc.), jak i w 2026 r (6,1 proc.). Nieco bardziej optymistyczne stanowisko utrzymuje Międzynarodowy Fundusz Walutowy, który uważa, że w przyszłym roku deficyt powinien oscylować raczej bliżej 5,3 proc. PKB. Ale w kolejnych latach, aż do 2030 r., deficyt sektora finansów publicznych ma wynosić od 4,5, do 3,6 proc. PKB – każda z tych wartości byłaby wyższa w stosunku do wymogów, jakie narzuca procedura nadmiernego deficytu.

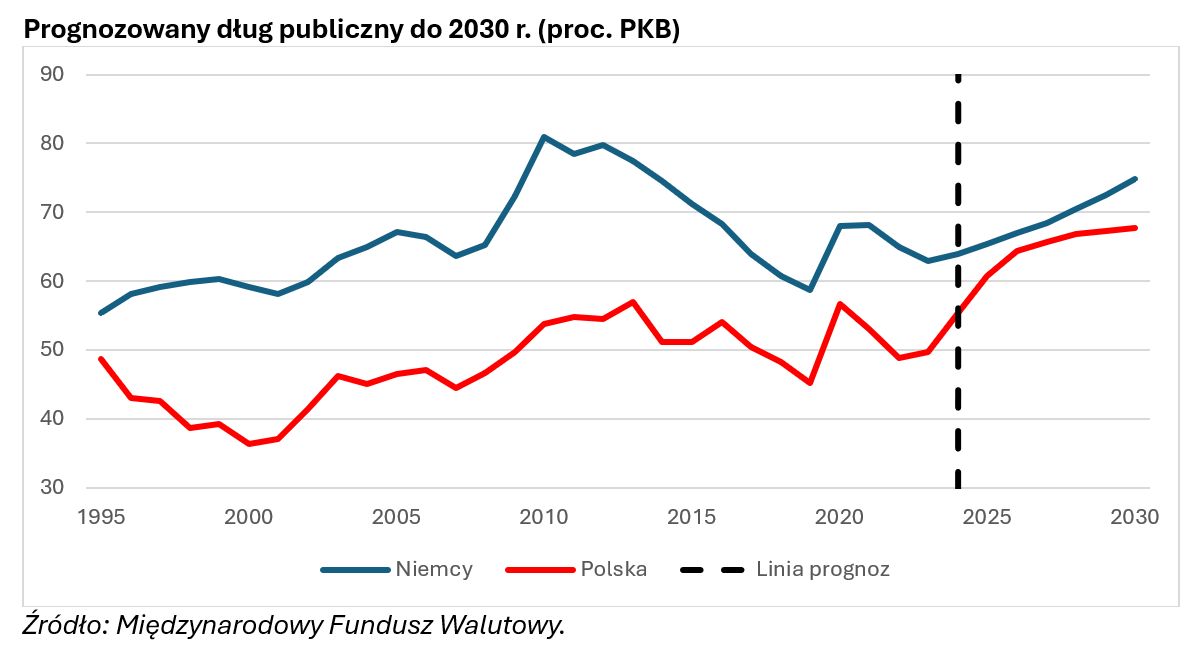

Bruksela być może nie będzie na to reagowała. Będzie to wynikało głównie z klauzul wyjścia związanych z odliczeniem wydatków militarnych. Niemniej duży deficyt dalej skutkować będzie przyrostem zadłużenia – dług publiczny, według prognoz MFW, wzrośnie z 49,8 proc. PKB w 2023 r. do 67,9 proc. do końca dekady.

Powiększający się poziom długu publicznego będzie miał konsekwencje. Po pierwsze, wraz z wielkością długu rosną koszty jego obsługi oraz - z uwagi na tzw. premię za ryzyko - rentowność obligacji, choć ten drugi efekt może być umiarkowany. Po drugie, działaniom politycznym towarzyszyć będzie zdecydowanie większa czujność rynków finansowych. Brak wiarygodnych perspektyw gospodarczych może prowadzić do sytuacji podobnych do "momentu Lizz Truss" z 2022 roku.

Po ogłoszeniu cięć podatkowych przez brytyjską premier z obozu Konserwatystów globalni inwestorzy przestali kupować brytyjskie obligacje. Ich rentowność w ciągu kilkunastu dni wzrosła z 2,8 do 4,6 proc., pojawiły się problemy z przeprowadzaniem aukcji. Skutkiem tych wydarzeń była zmiana premiera i odwołanie planowanych reform. Podobne napięcia pojawiły się też w Polsce w mniejszej skali w październiku 2022 r.

Uszczelnienie systemu podatkowego nie załatwia sprawy

Gdyby rząd chciał zwiększyć kwotę wolną w PIT (to obietnica wyborcza KO, ale jak mówił ostatnio premier Donald Tusk, nie zostanie zrealizowana co najmniej do 2027 r.- red.) lub wprowadzić zerową stawę podatku dochodowego dla rodzin z co najmniej dwójką dzieci (to propozycja prezydenta-elekta Karola Nawrockiego - red.), powinien znaleźć stabilne źródła finansowania tych zmian bądź zmniejszyć wydatki. Liczenie na wzrost gospodarczy czy poprawę ściągalności podatków będzie dość krótkowzroczne.

Jeśli chodzi o podbudzanie wzrostu gospodarczego, proponowane zmiany podatków mają raczej umiarkowany potencjał. W przypadku kwoty wolnej warto cofnąć się do debaty z 2015 r. i przypomnieć komentarze, które towarzyszyły propozycjom Andrzeja Dudy, aby podwyższyć ją z 3 do 8 tys. złotych. Minister finansów Mateusz Szczurek wskazał wtedy, że to instrument drogi, który nie przyniesie raczej oczekiwanych efektów społecznych i nie poprawi systemu podatkowego. Krytyce podlegała wyjątkowo niska progresywność – to głównie wsparcie dla osób bardziej zamożnych. Drugim argumentem było rozstrzelenie wysokości obciążeń pomiędzy różnymi rodzajami świadczonej pracy. Dziś ten argument ma mniejsze znaczenie – ostatnie lata przynosiły raczej odpływ pracowników na kontrakty B2B. Uatrakcyjnienie pracy etatowej byłoby więc właściwe.

Podobne dylematy pojawią się w odniesieniu do zwolnienia z PIT dla rodzin wielodzielnych do limitu dochodu na poziomie 140 tys. zł rocznie. Think-tank CenEA wskazuje, że około 65 proc. utraconych przychodów budżetowych związanych z tą propozycją trafi do 20 proc. najbardziej zamożnych gospodarstw domowych. Dzieje się tak dlatego, że w przypadku osób o niższych dochodach zdecydowanie większą rolę odgrywa ulga na dzieci, która dziś ogranicza ich obciążenia podatkowe. Dwa rozwiązania podatkowe będą się wzajemnie wypierać.

Dlatego realizacja obietnic wyborczych musiałaby iść w parze z bardziej kompleksowymi zmianami systemu podatkowego. Duża reforma ma swoje wymagania – pod pewnymi względami jej przeprowadzenie będzie dzisiaj trudniejsze niż w przypadku "Polskiego Ładu". Na plus działa stosunkowo długi czas, jaki daje sobie rząd. Według słów ministra Domańskiego wyższa kwota wolna będzie wdrożona najwcześniej w budżecie na 2027 r., a może nawet na 2028 r. Na minus - zdecydowanie bardziej skomplikowany układ polityczny.

Jakakolwiek reforma podatkowa będzie musiała łączyć wizję nie tylko koalicjantów, ale również obozu prezydenta. To zdecydowanie większa liczba aktorów niż przy reformie z 2022 r. Dużym znakiem zapytania są też możliwości operacyjne i analityczne Ministerstwa Finansów. Takie wątpliwości uzasadnia wdrażanie "Polskiego Ładu", który obfitował w niespodzianki i wymagał korekt. Nowa reforma powinna więc zaangażować ewidentnie większe zasoby zarówno po stronie zarządzających, jak i załogi analitycznej.

Autorem opinii jest dr Jakub Rybacki, ekonomista, pracownik naukowy Akademii Leona Koźmińskiego.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·